您现在的位置:

您现在的位置:《初级会计实务》重要考点:生产费用的归集和分配

生产费用在完工产品和在产品之间的归集和分配

(一)在产品数量的核算

1.核算思路:

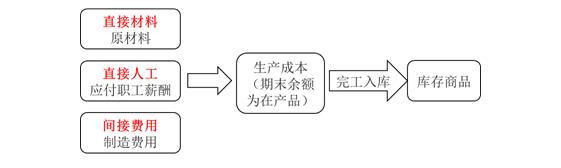

月末,产品成本明细账按照成本项目归集了相应的生产费用后,为确定完工产品总成本和单位成本,还应当将已经归集的产品成本在完工产品和月末在产品之间进行分配。分配前需要取得完工产品和在产品收发结存的数量资料。

生产费用总额=在产品成本+完工产品成本

2.在产品范围:

企业的在产品是指没有完成全部生产过程、不能作为商品销售的产品,包括正在车间加工中的在产品(包括正在返修的废品)和已经完成一个或几个生产步骤但还需继续加工的半成品(包括未经验收入库的产品和等待返修的废品)两部分。不包括对外销售的自制半成品。

3. 确定在产品结存数量

(1)在产品收发结存的日常核算。

(2)在产品的清查工作。

盘盈或盘亏时:

借:生产成本

贷:待处理财产损益

或相反。

【提示】残料入库计入“原材料”。

批准后:

借:待处理财产损溢

贷:制造费用(盘盈或车间管理不善造成的损失)

或相反。

(二)生产费用在完工产品与在产品之间的分配

月末,企业完工产品、在产品成本之间的关系如下:

本月完工产品成本=本月发生生产成本+月初在产品成本-月末在产品成本

【小提示】月末完工的=本月增加的+月初有的-月末没完工的

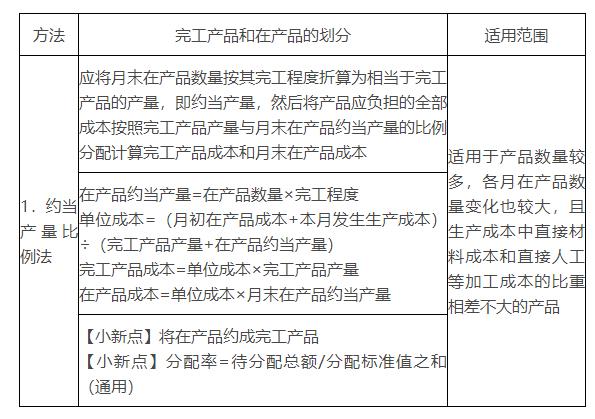

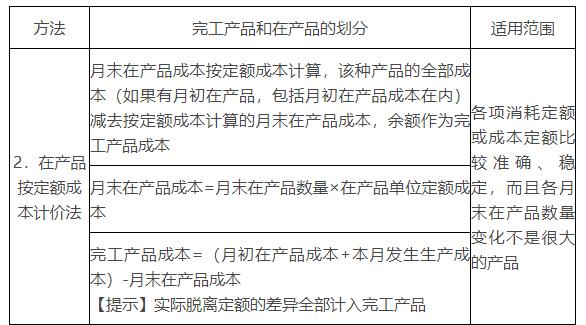

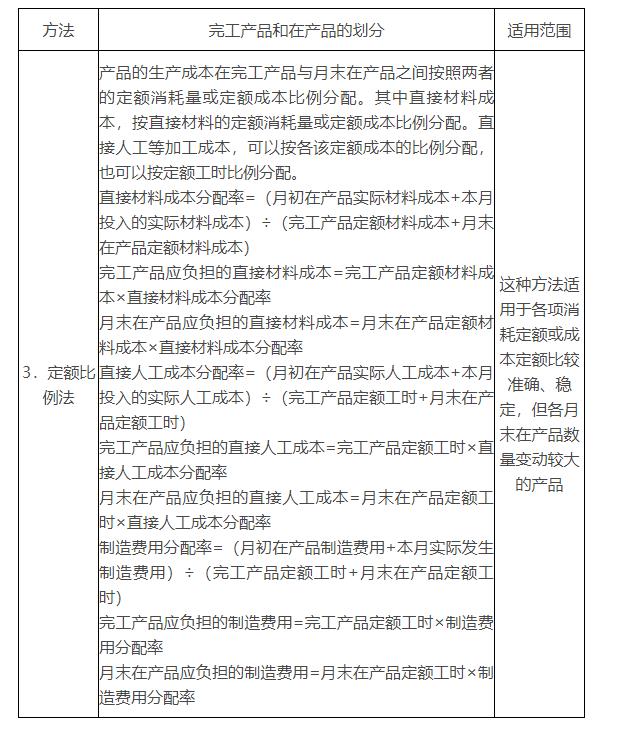

采用适当方法将生产成本在完工产品和在产品之间进行分配,常用的分配方法有:不计算在产品成本法、在产品按固定成本计价法、在产品按所耗直接材料成本计价法、约当产量比例法、在产品按定额成本计价法、定额比例法、在产品按完工产品成本计价法等。

【小提示】分配率=待分总额/分配标准之和(通用)

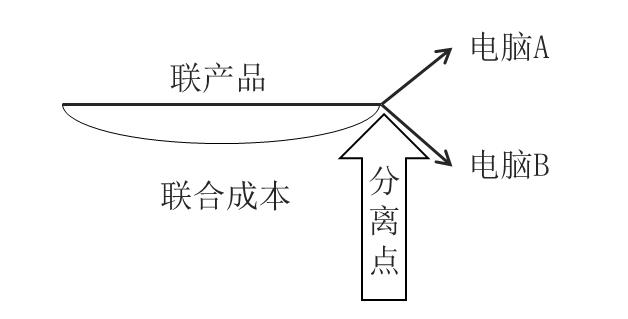

1.联产品成本的分配

(1)概念

联产品,是指使用同种原料,经过同一生产过程同时生产出来的两种或两种以上的主要产品。

【小提示】联产品成本,分离点前联合算,分离点后各自计。

(2)联产品成本计算的一般程序为:

①将联产品作为成本核算对象,设置成本明细账。联产品的特点决定了联产品在分离之前,不可能按各种产品分别计算成本,只能按联产品作为成本核算对象。

②归集联产品成本,计算联合成本。联产品发生的成本为联合成本。联产品的在产品一般比较稳定,可不计算期初、期末在产品成本,本期发生的生产成本全部为联产品的完工产品成本。

③计算各种产品的成本。企业应当根据生产经营特点和联产品的工艺要求,选择系数分配法(给比例)、实物量分配法(能计算数量或重量)、相对销售价格分配法(销售价格可知)等合理的方法分配联合生产成本。

【小提示】分配率=待分配总额/分配标准之和(通用)

步骤①-③,为联产品分离前成本的计算过程。

④计算联产品分离后的加工成本。联产品分离后继续加工的,按各种产品分别设置明细账,归集其分离后所发生的加工成本。

A.相对销售价格分配法。

在此方法下,联合成本是按分离点上每种产品的销售价格比例进行分配的。采用这种方法,要求每种产品在分离点时的销售价格可以可靠地计量。

B.实物量分配法。

采用实物量分配法时,联合成本是以产品的实物数量为基础分配的。这里的"实物数量"可以是数量或重量。

实物量分配法通常适用于所生产的产品的价格很不稳定或无法直接确定。

单位数量(或重量)成本=联合成本÷各联产品的总数量(总重量)

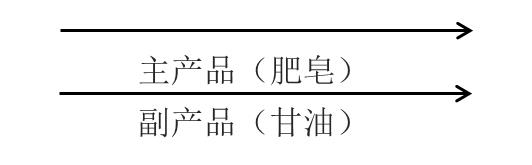

2.副产品成本的分配

(1)概念

副产品,是指在同一生产过程中,使用同种原料,在生产主产品的同时附带生产出来的非主要产品。

【提示】主产品和副产品的区分并不是绝对的,甚至可以相互转化。(如煤炭与煤气)

(2)副产品成本计算方法

在分配主产品和副产品的生产成本时,通常先确定副产品的生产成本,然后再确定主产品的生产成本。

确定副产品成本的方法有:不计算副产品成本扣除法、副产品成本按固定价格或计划价格计算法、副产品只负担继续加工成本法、联合成本在主副产品之间分配法以及副产品作价扣除法等。

副产品作价扣除法需要从产品售价中扣除继续加工成本、销售费用、销售税金及相应的利润来求扣除价格:

副产品扣除单价=单位售价-(继续加工单位成本+单位销售费用+单位销售税金+合理的单位利润)

【提示】如果副产品与主产品分离后,还需进一步加工,应采用适当的方法单独计算副产品的成本

闂備線娼уΛ宀勫磻閿燂拷

闂備線娼уΛ宀勫磻閿燂拷

课程推荐

- 初级会计职称特色班

- 初级会计职称精品班

- 初级会计职称实验班

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 特色班 | 班次特色 |

290元/一门 580元/两门 |

购买 |

- 初级会计职称机考模拟系统综合版